Remont starej szkoły, czysta woda w kranie czy autobus przyjeżdzający na czas to wszystko są zadania jednostek samorządu terytorialnego. Mogą być realizowane dzięki dochodom pochodzących w największej części ze źródeł podatkowych. Projekt zmian do ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, radykalnie wpłynie na ograniczenie możliwości finansowania zadań JST, a tym samym pogorszenie jakości życia mieszkańców oraz realizację inwestycji samorządowych.

"Polski Ład rozkłada finanse samorządów na łopatki. To czerpanie z kieszeni mieszkańców na realizację rozrzutnych planów rządowych. Zadania samorządów będą w wielu kwestiach niedofinansowane ze względu na dziurę w budżetach, jaką sprezentuje nam Polski Ład. Oczekujemy, ze Rząd jak najszybciej zaproponuje systemowy i stały mechanizm rekompensaty poprzez zwiększenie udziału w PIT stosownie do utraconych dochodów." - mówi Tadeusz Truskolaski, Prezes Zarządu Unii Metropolii Polskich i Prezydent Miasta Białegostoku.

Plany bez szczegółów

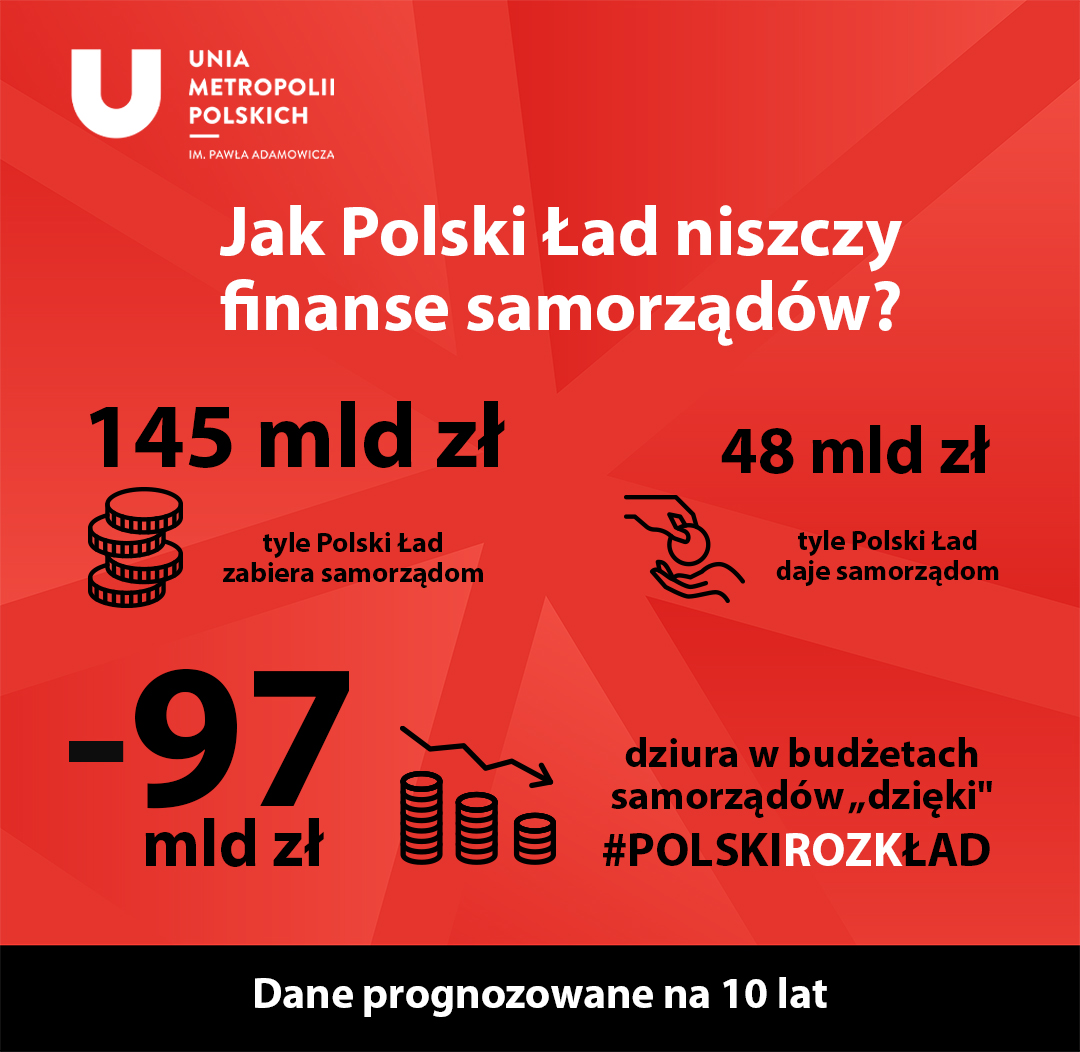

Uważamy za niedopuszczalną sytuację, w której Rząd deklaruje zamiar radykalnych ingerencji w system dochodów własnych JST, których skutkiem jest obniżenie dochodów jednostek samorządu terytorialnego na poziomie 145 mld zł (w okresie 10 lat) bez przedstawienia pełnego systemu rekompensaty. Rząd postawił JST w trudnej sytuacji. Na dwa miesiące przed terminem złożenia projektów budżetów na 2022 rok JST nie dysponują wiedzą na temat podstawowych danych i wskaźników, wyznaczających ich przyszłoroczne dochody. Powoduje to m.in. chaos i zastój prac nad planowanymi budżetami.

Przesłany Stronie Samorządowej do opiniowania projekt legislacyjny dotyczący Polskiego Ładu ma skutkować, wg załączonej Oceny Skutków Regulacji (OSR), drastycznym obniżeniem wpływów z podstawowego źródła dochodów własnych, jakim są udziały we wpływach z podatku od osób fizycznych. Tylko w 2022 roku ubytki będą na poziomie 15,37 mld zł, a w skali 10 lat wyniosą aż 145 mld zł.

Kolejny projekt ustawy proponuje mechanizmy zwiększające subwencje dla JST łącznie w wielkości odpowiadającej jedynie 1/3 traconych dochodów z PIT, to jest subwencje na cele rozwojowe na poziomie 48,4 mld zł w ciągu 10 lat.

Ile stracą samorządy?

Projekt ustawy zakłada jednorazową subwencję w wysokości 8 mld zł wypłaconą awansem w 2021 r. oraz subwencje rozwojowe w wysokości od 3 - 4 mld zł rocznie. Biorąc pod uwagę prognozowaną utratę dochodów samorządów na poziomie 145 mld zł, w ciągu 10 lat dziura budżetowa samorządów osiągnie poziom blisko 97 mld zł. Wynika to z tego, ze na zmianach PIT w skali roku samorządy mają utracić dochody z PIT sięgające 15 mld zł rocznie a w zamian proponuje się od 3 do 4 mld zł pieniędzy na cele rozwojowe.

Co więcej, na nowych rozwiązaniach najwięcej stracą duże miasta realizujące zadania zarówno gminne jak i powiatowe, których dochody najbardziej ucierpiały na skutek pandemii koronawirusa.

Rządowe subwencje

Sygnalizowana, jednorazowa, nadzwyczajna subwencja na 2022 r. jedynie częściowo łagodzi skutki finansowe ustawy w pierwszym roku funkcjonowania nowych rozwiązań. Za niewłaściwe, mylące i nierzetelne uważamy odnoszenie wysokości ewentualnych rekompensat do prognoz zawartych w WPF-ach - jak to miało miejsce na posiedzeniu Zespołu ds. Systemu Finansów Publicznych - a nie do szacowanej wysokości ubytku dochodów.

Zaniepokojenie budzą wypowiedzi, dotyczące możliwości obciążenia planowanej nadzwyczajnej subwencji nieokreślonymi bliżej celami wyrównawczymi, co byłoby sprzeczne z jej podstawową funkcją doraźnego zrekompensowania dochodów, traconych przez samorządy wskutek zmian w konstrukcji podatku od osób fizycznych. Zwracamy uwagę, że ubytek dochodów z udziałów w PIT będzie miał w 2022 r. charakter jednolity procentowo dla wszystkich JST i odpowiednio jednolity charakter powinien mieć mechanizm rekompensujący. Szczególny sprzeciw budzi sygnalizowana możliwość wprowadzenia górnego limitu kwoty subwencji, co uderzyłoby w finanse największych miast, najbardziej dotkniętych skutkami zmian w systemie PIT, w nieuzasadniony sposób zmniejszając powszechność rekompensowania traconych dochodów.

Oczekujemy jasnych informacji kiedy i w jaki sposób zrekompensowane zostaną zapowiadane ubytki w dochodach samorządów, szczególnie w zakresie dużych miast.

Postulat o ocenę skutków zmian

Nasze zaniepokojenie budzi brak dostarczenia wiarygodnych źródeł danych, które pozwoliłyby na poważną analizę tak istotnych dla JST zmian prawa w zakresie systemu finansowania zadań samorządowych w okresie wieloletnim. Dlatego uważamy, że w ustawie powinien być wprowadzony obowiązek zrekompensowania samorządom dochodów w przypadku, gdyby rzeczywiste skutki wprowadzenia tych zmian nie były zgodne ze skutkami oszacowanymi w OSR.

Jednocześnie uważamy, że w OSR powinny być wskazane skutki regulacji całego pakietu ww. zmian prawa tak, by można w ich ewaluacji ex post prawidłowo zweryfikować jego funkcjonowanie.

Co z rekompensatami za utracone dochody?

Projektowane zmiany w ustawie nie obejmują rekompensaty adekwatnej do traconych dochodów. Grozi to koniecznością wprowadzenia cięć także w finansowaniu podstawowych usług świadczonych przez samorządy na rzecz społeczności lokalnych a w konsekwencji pogorszeniem jakości życia mieszkańców. Wpłynie to także na obniżenie tempa inwestycji.

Utrata dochodów z udziałów we wpływach z PIT ma charakter systemowy i stały. Oczekujemy, że Rząd zaproponuje równie systemowy i stały mechanizm jej rekompensaty. Podtrzymujemy stanowisko UMP, że najbardziej właściwym sposobem rekompensaty ubytku dochodów bieżących jest odpowiednie zwiększenie udziałów o 18,34 p.p., tj. z 50,08% do 68,42% we wpływach z PIT poszczególnych kategorii samorządów. Przypominamy, że podobna zmiana, choć w mniejszej kwotowo skali, została wprowadzona w 2019 r. Brak zrekompensowania w części bieżącej budżetów, już poskutkowała znaczącym zmniejszeniem wpływów z PIT w roku 2020.

Niezbędnym warunkiem pozytywnego zaopiniowania projektu ustawy, jest przedstawienie kompletu wszystkich projektów legislacyjnych wprowadzających mechanizmy rekompensowania dochodów traconych wskutek zmian w konstrukcji PIT, poprzez odpowiedni udział samorządów w PIT. Właściwym rozwiązaniem byłoby włączenie całości tych regulacji do przedstawionej do zaopiniowania ustawy.

Prognozowane utraty dochodów w poszczególnych gminach można sprawdzić w kalkulatorze samorządowym na www.natwojkoszt.pl. Oczekujemy, że MF przedstawi dla każdej JST skutki zmian ustawowych zgodnie z danymi zawartymi w OSR.